Heineken kiest voor eenvoud: meer waarde per euro, niet per hectoliter. Het recept past op een bierviltje: focus, efficiënter werken en kapitaal strakker inzetten. Zo moeten marge en kasstroom omhoog.

Deze koers rust op drie pijlers. Een analyse.

Pijler 1: eerst snoeien, dan groeien

Topman Dolf van den Brink zet in Sevilla direct de toon: “We willen het simpel houden: groeien met focus.” De kern van die boodschap is dat Heineken zijn energie voortaan concentreert op 17 kernmarkten, goed voor grofweg 90 procent van de toekomstige omzetgroei.

Daartoe behoren niet alleen zwaargewichten als Mexico, Brazilië en Vietnam, maar ook snelgroeiende Afrikaanse landen als Nigeria, Zuid-Afrika en Ethiopië. In de verzadigde markten van Europa en de VS rekent de brouwer op marge in plaats van volume, via premiummerken en alcoholvrije varianten.

Voor de omzetversnelling is eerst flink snoeiwerk nodig. Van de ruim driehonderd labels die Heineken in de afgelopen decennia verzamelde, wil het concern enkel nog serieus inzetten op 30 meest kansrijke merken. Vijf wereldmerken vormen daarbij de kern: Heineken, Amstel, Tiger, Desperados en Birra Moretti.

Daaromheen komen 25 lokale zogenaamde “power brands”, zoals Bintang in Indonesië, Kingfisher in India en Harar Beer in Ethiopië. Die merken groeien al jaren sneller dan de brede merkportefeuille, met groeivoeten rond of boven de tien procent per jaar, zo was de boodschap van Van den Brink op de dag voor beleggers.

Volgens commercieel directeur Bram Westenbrink is het doel helder: minder merken, meer rendement. “We gaan vol investeren in 30 merken die we kunnen laten groeien in schaal en kwaliteit”. De aankomende jaren zal zo’n 80 procent van het marketingbudget richting deze merken gaan. Analisten vroegen naar het eerdere niveau van die marketingverdeling, maar Van den Brink wilde daar niets over kwijt.

Die nieuwe koers past in een bredere trend onder consumentenbedrijven: ook spelers als JDE Peet’s, Unilever en Nestlé snoeiden recent in hun merkenportfolio’s om marketinggeld te concentreren op de grote merken.

Heineken laat de groeiverwachtingen dan ook stevig klinken. Het concern mikt op een jaarlijkse organische omzetstijging van zo’n 4 tot 6 procent richting 2030 – dus zonder potentiële overnames.

Vooral in opkomende markten, waar Heineken zich via overnames stevig heeft verankerd, ziet het concern nog volop groeikansen. In die landen woont ruim driekwart van de wereldbevolking. Toch is de bierconsumptie per persoon er nog altijd ongeveer half zo hoog als in westerse markten.

Pijler 2: Na afslankkuur moeten kosten per hectoliter omlaag

Ook sprak het concern het doel uit om de operationele winst sneller te laten groeien dan de omzet. Heineken richt zich daarbij nadrukkelijk op de tweede pijler van de strategie: het opkrikken van de zogenaamde productiviteit.

CFO Harold van den Broek gaf aan dat de winst harder moet stijgen dan de omzet. Groei zonder marge levert de aandeelhouders immers vrij weinig op.

Het interne apparaat gaat op de schop. Heineken wil administratieve taken verder centraliseren in de vier centra in Mexico, Polen, Brazilië en India. Heineken zet in op een verdubbeling van de huidige 3.500 werknemers binnen deze zogenaamde Heineken Business Services (HBS). Centralisatie haalt doublures weg in de werkmaatschappijen en maakt processen sneller.

Het mes gaat daarom ook dieper in het Amsterdamse hoofdkantoor. Midden oktober gaf Heineken al aan dat er vierhonderd banen verdwijnen, bovenop de eerder aangekondigde tweehonderd. In totaal verwacht de brouwer dat het personeelsbestand in Amsterdam met 35 procent inkrimpt tegen 2028. Die ingreep moet circa 100 miljoen euro aan vaste kosten besparen. Wat overblijft: een hoofdkantoor met alleen strategische taken.

Technologie speelt volgens het concern een belangrijke rol: Heineken heeft de afgelopen jaren een wereldwijd IT-platform opgebouwd. Daarmee moeten de brouwerijen en verkooporganisaties wereldwijd aan elkaar worden geknoopt. Het concern gaat hier de komende jaren nog eens één miljard euro in dit systeem investeren om processtandaardisatie en beslissingssnelheid op te krikken.

Ook in het brouwerijnetwerk wil het concern efficiënter werken. Zo gaf CFO Van den Broek toe dat het Europese netwerk momenteel “te gefragmenteerd” is. Hij sprak over een herinrichting van het productienetwerk. Dat moet leiden tot minder brouwerijen, meer samenwerking tussen fabrieken en centrale aansturing van de inkoop.

De jaarlijkse kostenbesparing uit al deze initiatieven schat de brouwer op 400 tot 500 miljoen euro per jaar. Daarin zitten ook opbrengsten uit lagere transportkosten, betere benutting van productielijnen en het gebruik van goedkopere, uniformere verpakkingen.

Pijler 3: rendement moet omhoog

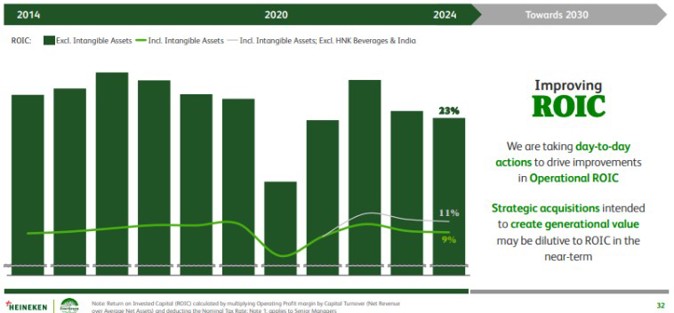

De derde bouwsteen van de nieuwe strategie is kapitaalefficiëntie, of zoals Van den Broek het noemt, “meer rendement uit hetzelfde geïnvesteerd vermogen.”

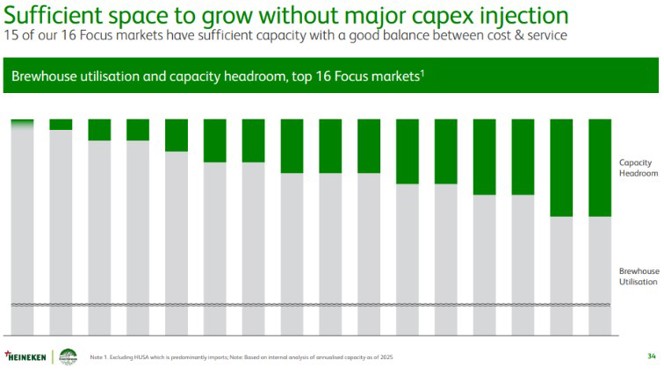

Omdat Heineken momenteel nog over aanzienlijke (over)capaciteit beschikt in verschillende brouwerijen, voorziet het management dat toekomstige volumegroei grotendeels binnen de bestaande brouwerijen kan worden opgevangen. Een slide laat zien dat in 6 van de 16 focusmarkten 25 tot 35 procent van de brouwcapaciteit onbenut blijft.

Dat betekent groei met beperkte investeringen: de kapitaaluitgaven (Capex) moeten uitkomen op zo’n 7 tot 8 procent van de omzet. Ter vergelijking: over de afgelopen tien jaar lag dat cijfer gemiddeld meer richting de 8,5 procent.

Heineken heeft in bestaande fabrieken nog genoeg ruimte om meer bier te brouwen

Bron: Capital Markets Day presentatie Heineken.

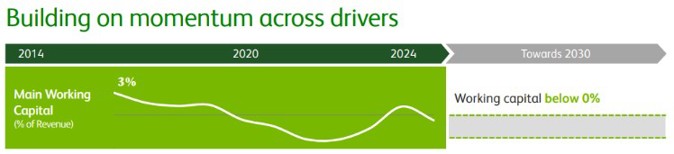

Ook het werkkapitaal moet scherper. Simpel gezegd wil de brouwer minder geld vast hebben zitten in zijn voorraden en openstaande rekeningen. Als dat lukt, kan Heineken extra cash vrijspelen.

Het streven is om het saldo van voorraden en debiteuren, minus de nog te betalen rekeningen aan leveranciers, opnieuw structureel onder nul te krijgen. De recente stijging schrijft Heineken toe aan hogere voorraden, duurdere grondstoffen en tijdelijk hogere vorderingen. Nu de toeleveringsketen weer stabieler is, wil het concern die post terugbrengen tot in het negatieve terrein.

Heineken streeft naar een structureel negatieve werkkapitaalpositie

Bron: Capital Markets Day presentatie Heineken.

In de praktijk betekent dat dat leveranciers het bier grotendeels voorfinancieren: zij wachten op hun geld, terwijl de voorraden al zijn verkocht en cafés of supermarkten hun rekening al hebben betaald. Een leverancier van Heineken moet gemiddeld al snel meer dan tweehonderd dagen wachten op betaling, terwijl de brouwer zelf doorgaans binnen veertig dagen wordt betaald. Dat roept de vraag op hoeveel rek er nog in zit om leveranciers nóg langer te laten wachten.

Toch wil de brouwer het verschil verder vergroten door betalingstermijnen nog iets op te rekken, facturen sneller te innen en de voorraadniveaus beter af te stemmen op de vraag. Nieuwe technologie, zoals AI-gestuurde vraagvoorspelling, moet daarbij helpen om precies genoeg te brouwen zonder geld onnodig op te potten in vaten en kratten.

De combinatie van lagere investeringen en slanker werkkapitaal moet de vrije kasstroom structureel verhogen. Heineken mikt op een zogenaamde cash-conversion-ratio (de verhouding tussen vrije kasstroom en nettowinst) van boven de 90 procent. In de afgelopen jaren lag dat cijfer gemiddeld rond de tachtig.

Bron: Capital Markets Day presentatie Heineken.

Daarmee keert een klassieke financiële maatstaf terug: het rendement op geïnvesteerd kapitaal (ROIC). Exclusief immateriële activa uit overnames ligt dat rendement momenteel rond de 23 procent, maar de trend is al een tijdje dalend.

Heineken wil het tij keren door zowel de winstgroei boven de omzetgroei te laten uitkomen en door meer omzet uit iedere geïnvesteerde euro te persen. Precieze doelstellingen en percentages geeft Heineken niet. De ROIC wordt wel onderdeel van de langetermijnbonus voor bestuurders.